この記事の読了時間は約12分です。

こんにちはmioです。

この記事では、子どものためにNISAを始めるか迷っているパパママたちの背中を押せるような、そんな将来に期待が持てる、ワクワクの内容でお届けします♪

ジュニアNISA廃止 → 新しく『こどもNISA』

結論:こどもNISA、0歳から利用可能に。

2023年に廃止されたジュニアNISA。

しかし子どもの資産形成ニーズはむしろ増えており、

2026年度税制大綱では、『こどもNISA』として復活!

その背景には、

- 投資を行う世帯が増えた

- 少子化で子どもの教育資金が増加

- 物価高で将来に備える必要性が高まった

- 親が子どもに資産形成を学ばせる機会を求めている

といった理由があります。

つまり、制度がどう変わっても「子どものための資産形成を始めるべき」という考えに変わりはないということです。

こんな悩みない?

- 「子どものためにお金を貯めたいけど、何から始めたらいい?」

- 「投資なんてしたことない…失敗しない?」

- 「銀行の積立じゃ増えないのが不安…」

この悩み、すべて正しいです。

そして答えはシンプル。

“早く始めた人から、時間の力(複利)を味方につけて成功している”

だから今「悩む時間」すらもったいない。

本当に大事なのは、完璧を求めるより「まず一歩踏み出すこと」です。

投資はなぜ必要?

教育費は年々上がり続けている

教育費無償化の裏で、なぜか負担は増え続けています。

文部科学省の調査によると、幼稚園から高校までの15年間(全て公立)の学習費総額は約600万円。

この金額は4年前と比べて、55万円も高くなっています。

原因としては、習いごと費・生活費の増加。

そして、続く物価高でのランドセルや学校で必要な教材費の高騰が考えられます。

普通に貯金するだけでは追いつかないのは明らかです。

銀行預金では『お金の価値は減っている』

物価が上がり続けてる今、預金だけではお金の価値は減っています。

数年前、100円ぐらいで買っていた卵は、今も同じ値段では手に入りません...

| 項目 | 数年前 | 現在 |

|---|---|---|

| ハンバーガー | 110円 | 190円 |

| 卵 | 約110円 | 約300円 |

| ガソリン | 1リットル110円 | 1リットル160円超 |

| 米 | 約1,100円~ | 約4,000円超 |

どれも倍。

卵・米に関しては3~4倍。

では、なぜ銀行預金だけではお金の価値が減るのか?

それは、物価が上がっているのに対して給料は2~4倍になっていないのが、ほとんどの家庭にとっての現実だから。

『投資』はもはや“選択肢”ではなく“必要”なものへ変わりました。

子どもの未来を守るための“最強ツール”がNISA

- 税金がかからない

- ほったらかしでOK

- 月1,000円からでも始められる

- 手数料0円

これまで10万円の利益が出たとすると、税金で20.315%、つまり約2万円は税金で取られていたところ、

NISA口座で運営しているものなら、10万円まるまる受け取れるようになる神制度です。

だからこそ、今から準備しておくことが親ができる最大のサポートです。

それでも投資が怖かったら

「投資はこわい…」

「よく分からないものにお金を入れるのは不安…」

それは当然です。

でも、安心してください。

投資の怖さは「知らない」から生まれるだけ。

以下の3つを守るだけで、リスクを大幅に下げられます。

- 長期でコツコツ積み立てる(← 最強)

- 世界全体に投資するインデックスファンドを選ぶ(分散)

- 証券口座は大手ネット証券を選ぶ

値動きに一喜一憂せず、10年以上積み立てればリスクは激減。

中でも、『全世界株式(オールカントリー)』のような、1つ購入するだけで全世界に分散できる商品は、初心者向けでありながら、投資プロも活用する最強の投資法。

最初の1回だけ積立設定を行うだけで、あとは全自動。

そして1番の不安点は金額。

このあと紹介する証券会社なら、1,000円から積み立てることができます。

「毎年の年末ジャンボの代わりに、資産として残る株を買った」と思って、つみたてを初めてみるのも堅実的です♪

『こどもNISA』詳細・始め方

親がNISAを始めていないなら、まずは親の証券口座から作りましょう。

証券口座とは、株を取引するために必要な投資専用の口座のこと。

おすすめの証券会社(証券口座)はこれ。

- まずは証券口座を開設

- 上のリンクから新規アカウント登録

- 5分で入力できます

- スマホで本人確認

- 郵送受け取り不要

- スマホで完結できます

- アカウント登録審査完了

- 最短即日で取引を始められます

- 取引アプリをダウンロードしてさっそく購入

- 投資金額は1,000円~(一般的に月1万円~5万円が多い)

- NISAで全世界株式(オールカントリー)のつみたてがおすすめ

- 画面は「かんたんモード」「ノーマルモード」の2つから選べる

- 初めてなら「かんたんモード」を設定

- あとは全自動だからアプリにおまかせでOK

値動きに一喜一憂しないために、日々の値動きチェックはせず”一度入れたら見ない”ことが長期投資成功のコツ!

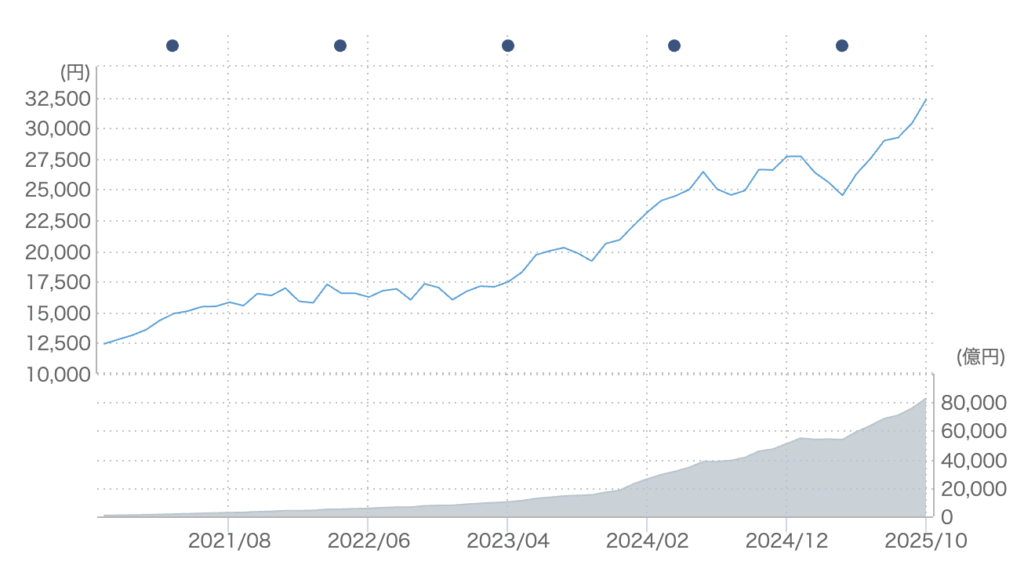

出典:日本経済新聞

上記は、全世界株式(オールカントリー)の5年間の株価の推移。

さらに20年前のデータに遡ったとしても右肩上がり。

つまり何が言いたいのか、

それは、どんな暴落が起きようと『人がいる限り株価はずっと上がり続ける』^^

投資は今から始めても遅くない

子どもが現在小学生で、大学入学まで8~12年あれば、複利はしっかり効きます。

下の表は、以下の条件でつみたてを始めた場合のシュミレーションです。

- 毎月の積立額:1万円

- 積み立て期間:10年

- 想定リターン:3%

出典:三菱UFJアセットマネジメント

年率3%だと、合計投資額120万円に対して、10年後のリターンは+20万円近く。

ここで、「毎月の積立額がもっと増えれば?」「リターン(年率)がもっと上がれば?」と考えた方、

その通りです!

もらえる額は、『早く始めた人ほど』『多く積み立てた人ほど』多くのリターンを受け取っています♪

さらに今の子どもたちは、

- 成人は18歳

- 社会に出るのも早い

- 将来は今よりさらに物価も上昇

つまり、教育資金だけでなく「独立資金・結婚資金・車・旅行」など、

人生のスタートラインでも多額のお金が必要になります。

今こそ、子どもの未来資金を育て始める最適なタイミングです。

ここまで記事をご覧くださりありがとうございました♪

子どもの情報サイト『ほうでいなび』はこれからも

- 発達障害に関係する様々な情報

- 子どもが安心して楽しめるお出かけスポット

- お得情報やNISA活用術のようなお金の知識など

子どもと保護者に向けて、少しでも有益な情報を一人でも多くの人へ発信できるよう、心を込めて記事をつくります!